«Идеи лауреатов улучшили нашу способность избегать как серьезных кризисов, так и дорогостоящих мер по спасению», — слова Тора Эллингсена, председателя Комитета по присуждению премии памяти Нобеля в области экономических наук. Премию по экономике в 2022 году получили Бен Бернанке, Дуглас Даймонд и Филип Дибвиг «за исследования банков и финансовых кризисов». О важности предотвращения банковских крахов по исследованиям нобелевских лауреатов — в материале InScience.News.

По опыту Великой депрессии

Бен Бернанке, экс-глава Федеральной резервной системы США, проанализировал Великую депрессию 1930-х: именно банковские операции привели к настолько затяжному кризису.

Нобелевский комитет указывает, что работа Бернанке не только дает новое понимание Великой депрессии, но и в целом доказывает ключевую роль банков в экономике. Исследование, за которое Бернанке получил премию, сформулировано в статье 1983 года — «Немонетарное влияние финансового кризиса на развитие Великой депрессии». Комитет отмечает, что благодаря этому подходу, теоретическому исследованию и дальнейшей работе над темой Бернанке в кризис 2008 года спас американскую экономику от куда более страшных последствий.

Идея сработала и в коронакризис. В свое время Бернанке был одним из первых глав центральных банков (он возглавлял совет управляющих Федеральной резервной системы США, местный аналог ЦБ, до 2014 года), который напрямую начал вливать деньги в экономику через выпуск облигаций: это использовали в антикризисных планах 2020–2021 годов.

Какие были вводные данные на начало 1930-х: с января 1930 года по март 1933 года промышленное производство в США упало на 46% — а безработица выросла на четверть. В Великобритании безработица также возросла до 25%, в Австралии — до 29%. В Германии промышленность сократилась почти вдвое, и более трети кадров остались без работы. То же самое в Латинской Америке: в Чили национальный доход сократился на треть в период за 1929–1932 годы. До конца 1930-х даже в относительно развитых странах повсеместно голодали люди.

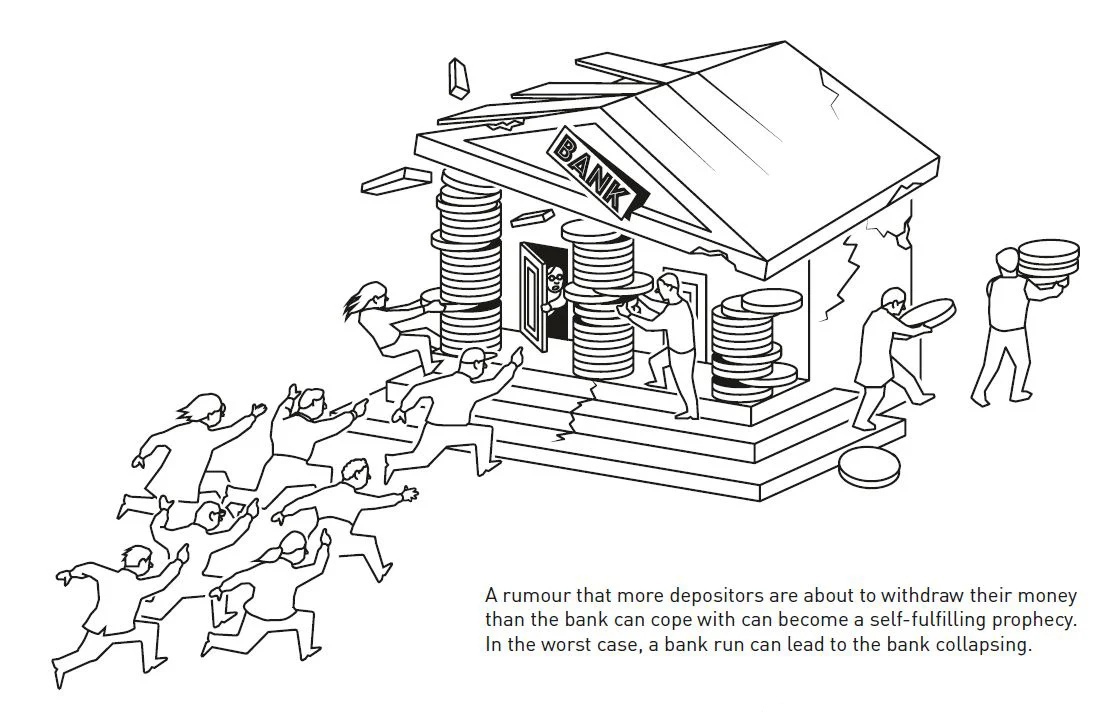

Паника приводит к финансовому кризису. Йохан Ярнестад (Johan Jarnestad) / Королевская Шведская академия наук

До статьи Бернанке общепринятым считалось мнение о том, что Центральный банк США мог напечатать больше денег — и Великой депрессии бы не было. Бернанке, соглашаясь, указал, что нехватка денег способствовала спаду; но одно это не могло объяснить, почему кризис длился так долго и разрушил так много. Он назвал другую главную причину: банковская система не смогла в полной мере направлять сбережения в производственные инвестиции. Также, когда банки рухнули, ценная и нужная информация о заемщиках была утеряна и не могла быть быстро восстановлена. Через статистические методы и анализ исторических источников Бернанке показал, что именно факторы, напрямую связанные с банкротством банков, снизили ВВП стран по всему миру.

Мировой кризис начался с обычной и ожидаемой рецессии 1929 года. Но за три года количество банков сократилось вдвое. Механизм падения кредитной системы таков: люди, беспокоящиеся, выживет ли банк, снимали из него свои сбережения. Если определенная доля вкладчиков заберет деньги одновременно, резервы банка не смогут покрыть все изъятия.

Банк при огромных потерях вынужден срочно продать активы — наступает банкротство. Теперь уже банки боятся за свое выживание и перестают давать кредиты. Вместо займов уже существующие депозиты вкладываются в активы, которые можно быстро продать — и выдать из них вкладчикам деньги.

Получилось так, что из-за проблем с получением кредитов бизнес не мог финансировать свои инвестиции. Кроме того, большие трудности были и у фермеров, и у домохозяйств — «худшая глобальная рецессия в современной истории».

Исследование Бернанке изменило общепринятое мнение о том, что банковский кризис — следствие, а не причина экономического спада. Крах банков сыграл ключевую роль в том, что обыкновенная рецессия переросла в глубокую и затяжную депрессию.

В то же время банк знает своих заемщиков; у него есть подробная информация о том, на что заемщики использовали деньги и какие требования необходимы для обеспечения возврата кредита. Для создания такого капитала знаний требуется много времени, и он не может быть просто передан другим кредиторам, когда банк умирает. Другими словами, понадобились долгие годы на восстановление банковской системы (включая проверку кредитоспособности и возможность долгосрочных отношений с заемщиками), в течение которых экономика сама по себе подняться не могла. Все это продолжалось до тех пор, пока государство не стало проводить меры по предотвращению новой и новой банковской паники.

Нужны ли банки? Модель Даймонда — Дибвига

Дуглас У. Даймонд из Чикагского университета и Филип Г. Дибвиг из Вашингтонского университета Сент-Луиса научно объяснили, зачем нам нужны банки и что можно сделать в финансовом кризисе. «Мы намного лучше подготовлены сейчас. Перед кризисом 2008 года не было общего представления о том, насколько уязвима финансовая система для разного рода неожиданностей», — рассказал Даймонд после вручения премии. Модель Даймонда и Дибвига, озвученная в двух статьях начала 1980-х годов, стала основой современного банковского регулирования.

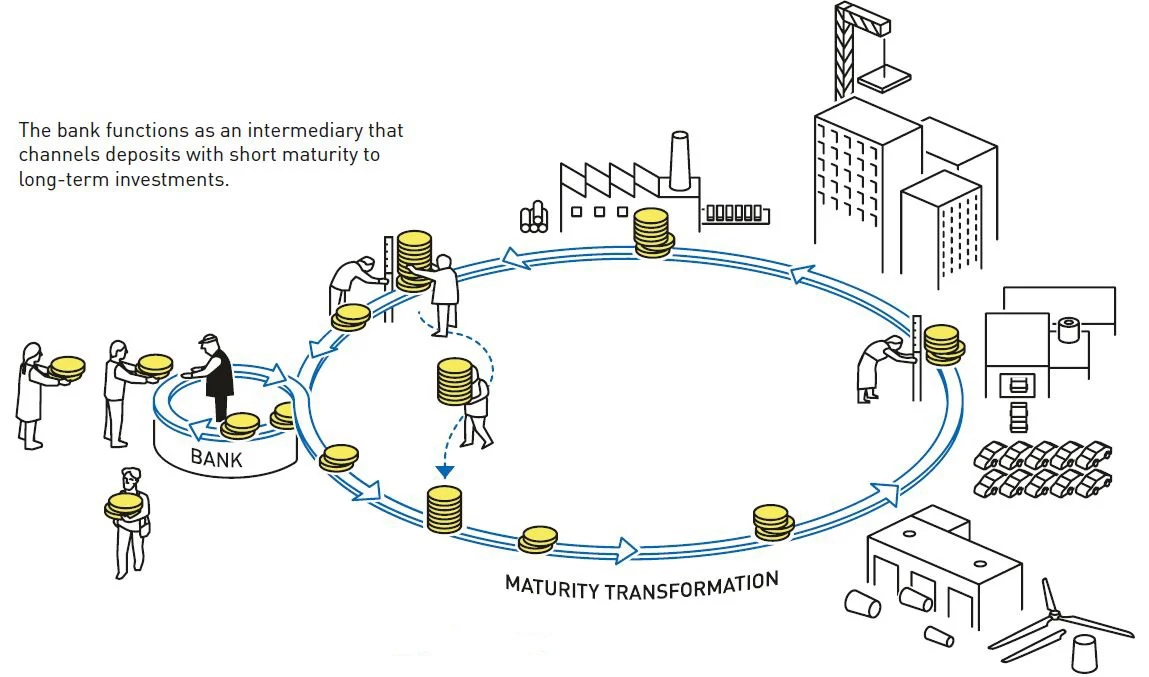

Банки получают деньги из депозитов людей и отдают эти деньги заемщикам. Такое финансовое посредничество осложняется фундаментальным конфликтом интересов: человек берет кредит для долгосрочных инвестиций, и он должен знать, что кредитор не потребует деньги обратно. С другой стороны, для вкладчика необходима возможность хотя бы часть сбережений получить обратно мгновенно. Лауреаты дают такое объяснение: «Представьте, что произошло бы, если бы вам каждый раз приходилось оплачивать покупки в супермаркете через претензии к части вашего дома», — экономика не может функционировать без достаточного количества легкодоступных и безопасных платежных средств.

Банки создают ликвидность для вкладчиков. Заемщики могут получить доступ к долгосрочному финансированию. Несмотря на простоту модели, она отражает и основной механизм банковского дела и то, насколько система изначально уязвима и нуждается в регулировании.

Банк — посредник, который переводит депозиты с коротким сроком погашения в долгосрочные инвестиции. Йохан Ярнестад (Johan Jarnestad) / Королевская Шведская академия наук

Модель основана на том, что домохозяйство вкладывает часть своего дохода и может снимать свои деньги, когда пожелает. Но есть и такие инвестиционные проекты, которые нуждаются в финансировании. Они рентабельны в долгосрочной перспективе, но при досрочном свертывании прибыль с них будет очень низкой — или даже останутся одни расходы. Без банков домохозяйства должны будут сами вкладываться в эти проекты. Если они захотят свои деньги назад (или просто какие-то проценты) — проекты остановятся, а домохозяйства получат с них низкую отдачу. Нужно решение, как быстро получить доступ к деньгам и не похоронить проект в низкой рентабельности.

Вклады может страховать правительство. Вкладчики знают, что государство гарантировало им эти деньги, и не создают панику при каждом слухе о банкротстве их банка. Теоретически — при отсутствии паники и следующей за ней уязвимости банков — страхованием вкладов при его существовании даже не нужно пользоваться.

Системе нужно мониторить заемщиков — выполнят ли они свои обязательства. Даймонд в статье 1984 года приводит первоначальную оценку кредитоспособности, последующий мониторинг и дорогостоящее банкротство как необходимые условия. Но если кто-то — не банк — выполняет весь контроль за участниками финансовой системы, это слишком дорого и ненадежно. Вряд ли все люди, которые инвестировали в долгострой, будут следить, куда потом пошли их деньги. Банк нужен хотя бы затем, чтобы ему делегировали весь процесс мониторинга.

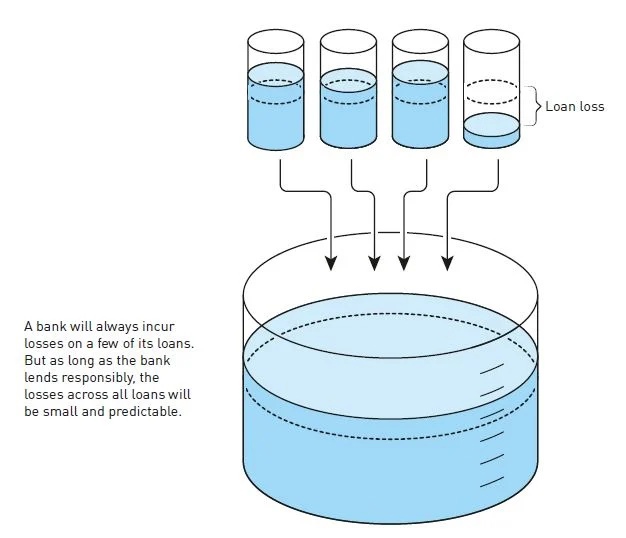

Банк всегда несет убытки по нескольким своим кредитам. Но до тех пор, пока банк предоставляет кредиты ответственно, все потери будут небольшими и предсказуемыми. Йохан Ярнестад (Johan Jarnestad) / Королевская Шведская академия наук

Кому-то нужно следить за банками — но Даймонд приходит к выводу, что сам способ организации банка дает гарантию, что контроль со стороны вкладчиков не нужен. Если же банк сокращает мониторинг заемщиков, то может в итоге и не выплатить обещанное вкладчикам — банкротство. Контроль заемщиков становится одним из основных интересов банка.

Модель объясняет: банки как механизм снижают стоимость и риски перетекания сбережений в производство. Поэтому становится возможно финансировать больше социально значимых инвестиционных проектов. Крах банков значит, что цена за это кредитное посредничество возрастет так, что большая часть экономики вымрет.

Лондон, 2011. alamy.com

Комитет указывает: работы Бернанке, Дибвига и Даймонда расширили наше понимание банковского регулирования. Теоретическая модель Даймонда — Дибвига о важности и уязвимости банков закладывает основу для стабильной финансовой системы. Анализ финансовых кризисов по Бернанке дает представление, как справляться с банковскими кризисами — от Великой депрессии до коронакризиса.

Комитет опубликовал полный список исследований, за которые Бернанке, Даймонд и Дибвиг разделили премию. Так или иначе, в работах нет и невозможны окончательные ответы, как надо регулировать финансы. Дан главный тезис: банки во время кризисов необходимо спасать чуть ли не в первую очередь, иначе — длительные депрессии по опыту 1930-х годов (в том числе Великой депрессии как одной из причин Второй мировой войны). Тем временем в начале октября 2022 года, например, Банк Англии вынужден спасать свои пенсионные фонды.

Премия памяти Нобеля по экономике завершает Нобелевскую неделю. В 2021 году премию получили трое исследователей, которые показали, как в экономической науке может эффективно работать ненаучный причинно-следственный эксперимент.

Экономическая премия — единственная, которую Альфред Нобель не указал в завещании. Официальное ее название — премия Шведского государственного банка по экономическим наукам памяти Альфреда Нобеля.

Ранее в списке потенциальных кандидатов Clarivate представлял Джеймса Робинсона (James A. Robinson) из Университета Чикаго, Дарона Аджемоглу (Daron Acemoglu) и Саймона Джонсона (Simon Johnson) из Массачусетского технологического института, Ричарда Истерлина (Richard A. Easterlin) из Университета Южной Калифорнии, Ричарда Лэйарда (Richard Layard) из Лондонской экономической школы, Эндрю Освальда (Andrew J. Oswald) из Университета Уоррика, Сэмюэла Боулза (Samuel Bowles) и Герберта Гинтиса (Herbert Gintis) из Массачусетского университета, — а факультет экономических наук ВШЭ, например, проводил конкурс по предсказанию лауреатов премии по экономике 2022 года.

Автор: Александра Абанькова

Подписывайтесь на InScience.News в социальных сетях: ВКонтакте, Telegram, Одноклассники.